Un budget familial équilibré est l’alpha et l’oméga de la finance personnelle.

Si vous ne savez pas combien vous gagnez et dépensez un mois, il est possible que vous gagnez 579 euros ou 5790 euros, vous n’aurez toujours plus rien à la fin.

A lire aussi : Explorer les marques de montres de luxe les plus emblématiques

Si vous fermez en termes verts, vous pouvez compter sur vous pour vous endormir mieux le soir. Vous recevrez vos obligations à temps, constituerez un coussin financier et réservez une partie de votre argent pour investir.

Comment établir un budget familial ?

A découvrir également : Créez votre livre photo en quelques clics seulement !

Prenez un aperçu de combien vous gagnez et dépensez, choisissez l’une des méthodes de budget et enregistrez tout soigneusement et enregistrez enfin !

Plan de l'article

- 1. Définir un objectif budgétaire clair

- 2. Découvrez les dépenses totales de votre ménage

- 3. Ajoutez tous vos Revenus

- 4. Construire un équilibre des recettes et des dépenses

- Vous voulez mieux traiter l’argent ? Choisir une méthode de budget !

- 6. Choisir un outil de suivi budgétaire

- 7. Laissez la technologie fonctionner pour vous

- 8. Prenez le temps de l’auto-réflexion

- 9. Conseils et conclusion

- Vous voulez mieux gérer l’argent ?

- Comment contracter un crédit à la consommation en France ?

Comment établir un budget familial ?

* Article mis à jour 22 août 2020

Non seulement la famille a besoin d’un budget familial. Au contraire, tout le monde devrait avoir un budget financier personnel, qu’il ne s’agisse que de commencer sa carrière ou d’avoir 5 enfants sur le cou.

Quand il s’agit d’un budget familial, vous devez gérer vos finances personnelles comme une entreprise !

Cependant, la vérité est que personne (sauf peut-être moi) ne veut passer du temps à des tables Excel, enregistrer chaque couronne qu’ils passent quotidiennement, puis analyser la dernière couronne propre ou budget familial.

Je ne suis pas surpris du tout ! Tout comme un régime condamné, dans lequel vous devez enregistrer toutes les calories dans la dernière miette, de sorte que même un budget strict n’est pas la voie du succès.

Ça va beaucoup plus facile ! Comment construire un budget familial en 9 étapes ? Les éléments suivants :

1. Définir un objectif budgétaire clair

Le budget doit avoir un objectif clairement défini.

Pourquoi voulez-vous construire un budget personnel ou familial ? Quel est l’objectif du budget familial ?

Voulez-vous vous débarrasser de la dette ou tout simplement économiser pour votre prêt hypothécaire ? Une intention clairement définie est extrêmement importante car elle vous incite à vous engager vraiment à respecter le budget.

Je recommande que vous définissez clairement l’objectif malgré le fait qu’il peut être un montant.

Quand vous allez à la salle de gym juste parce que vous voulez bouger, cela ne vous durera probablement pas très longtemps. Cependant, si vous fixez un objectif de 10 points à chaque entraînement, vous avez la motivation prise en charge immédiatement et restez dans l’exercice !

C’ est la même chose avec le budget.

| Cible | souhaitée |

|---|---|

| Je veux économiser plus d’argent | Je constitution d’une réserve financière de 6000 euros |

| Je voudrais dépenser moins d’argent pour l’inutilité | j’ai mis de côté 500 euros par mois pour dépenser sans ressentir d’actes répréhensibles |

| Je veux me débarrasser des dettes | que je rembourse des prêts totalisant 4000 euros |

| Je ne veux pas dépenser de l’argent que je n’ai pas | pour chaque achat plus important que j’ai mis de côté dans l’argent du budget à l’avance |

| Je veux arrêter de vivre du salaire au chèque de paie | Chaque mois, je finis en excédent de 200 euros |

| Si j’ai besoin d’acheter quelque chose, je veux avoir de l’argent pour cela | 5 mois j’ai besoin de 800 euros pour un nouveau réfrigérateur, dans 5 ans, je veux avoir 10 000 euros pour un dépôt pour hypothèque |

| Je ne veux pas discuter avec mon partenaire ou partenaire au sujet de l’argent | Nous mettrons de côté le montant de 1500 euros pour la gestion du ménage et l’épargne commune et le reste est notre propre Sentiment |

Vous sentez-vous la différence entre un souhait et un but ?

Si vous voulez que le budget familial fonctionne vraiment pour vous, il faut être précis et le but à quantifier.

Des objectifs indéfinis ou vagues n’ont jamais rien résolu auparavant.

De même, n’ayez pas peur de fixer un délai, c’est-à-dire un délai par lequel vous souhaitez atteindre vos objectifs financiers.

Voulez-vous voler derrière la chaleur en novembre ? Eh bien, à la fin du mois d’octobre, vous devez avoir l’argent pour vous livrer aux vacances. Le montant se déroulera de façon compréhensible à partir de quel type de touriste vous êtes.

2. Découvrez les dépenses totales de votre ménage

examen des dépenses est une condition préalable incontournable pour bâtir un budget familial ou personnel. L’ objectif est de savoir combien et ce que vous dépensez votre argent durement gagné sur une base mensuelle .

Faire de vos dépenses, vous devez inclure les dépenses pour la nourriture, le ménage, le transport, tous les achats et les divertissements. En tout cas, vous ne devez pas oublier les dépenses, qui ne sont répétées qu’une fois par an. La responsabilité obligatoire pour votre voiture pourrait vous surprendre dans un mois financièrement tendu !

L’ Pour des instructions détaillées sur la façon de parcourir les dépenses et les revenus, consultez un article séparé sur la façon de gérer l’argent.

Gestion de l’argent

Personne ne se soucie autant de ton argent que toi. Apprenez à les traiter correctement et cesser de vivre à partir d’un mois mois.

Catégories à prendre en compte dans votre examen des dépenses :

- Achats de nourriture et de boissons

- Épargne et investissements

- Divertissement

- Abonnement

Je veux mieux cultiver. Si vous vous demandez quelles dépenses le ménage tchèque moyen a, voici les données du Bureau tchèque de la statistique de 2018. Il s’agit de valeurs moyennes, alors ne vous inquiétez pas si 35% de tous vos revenus par mois tombe sur votre logement ! Si vous vivez à Prague, vous paierez un loyer plus élevé que ceux qui vivent en Egon est Lhota.

| Dépenses de consommation ( %) | 100,0 |

|---|---|

| Aliments et boissons non alcoolisées | 19,3 |

| Boissons alcoolisées, tabac | 3,1 |

| Vêtements et chaussures | 4,8 |

| Logement, eau, énergie, combustibles | 23,0 |

| Ameublement de maison, équipement ménager, réparation | 6,5 |

| Santé | 2.6 |

| Trafic | 10.0 |

| Postes et télécommunications | 4.3 |

| Loisirs et culture | 10,5 |

| Éducation | 1,0 |

| Restauration et hébergement | 7.1 |

| Autres biens et services | 7,8 |

3. Ajoutez tous vos Revenus

Votre revenu devrait couvrir toutes les dépenses. Il n’y a probablement pas besoin d’expliquer quoi que ce soit sur cette idée. Pourtant, il est remarquable de savoir combien de personnes préfèrent s’endetter plutôt que de retarder l’achat de quelques mois.

Essayez des moments où vous êtes profondément dans votre poche dans une situation où vous avez un besoin critique d’argent, pour l’empêcher. Considérez les prêts seulement un dernier recours pour faire face à une situation où vous ne pouvez pas vous permettre quelque chose, mais vous en avez absolument besoin.

Dans votre budget, calculez toujours avec seulement le revenu net. Si vous ne savez pas comment calculer le revenu net à partir du brut, utilisez cette calculatrice pour le faire.

N’ oubliez pas de prendre en compte dans votre revenu même des rentrées occasionnelles, des revenus provenant d’investissements ou de propriétés locatives. Si vous êtes en affaires, je suppose que vos gains vont fluctuer. En pareil cas, essayez d’établir la moyenne de vos revenus par rapport aux derniers mois tout en constituant un coussin financier au cas où votre revenu tomberait de façon inattendue !

Incluez dans votre revenu :

- Salaires

- Vente d’objets (par exemple, si vous nettoyez votre garde-robe au printemps)

- Revenu d’entreprise

- Gains occasionnels

- Revenu provenant de placements

- Revenus de location

- Soutien et pension ou prestations

4. Construire un équilibre des recettes et des dépenses

Le solde des revenus et des dépenses peut sembler être un terme monstrueusement compliqué, le contraire est vrai. Votre solde suivra l’équation suivante :

Sommaire de tous vos revenus > Sommaire de toutes vos dépenses

Le but du bilan est de comprendre comment vous gérez votre argent et si vous avez tendance à dépenser plus chaque mois, que vous vous déplacez quelque part autour de zéro ou si vous êtes épargnants et profitez soigneusement chaque mois que vous économisez.

La condition préalable minimale pour établir un solde des recettes et des dépenses est un examen de toutes les transactions financières dans au moins un mois. Par exemple, vous obtenez ceci en sortant d’un compte bancaire. Idéalement, je vous recommande d’analyser les mois plus. De cette façon, vous comprenez vos habitudes financières (mauvaises).

Vous voulez mieux traiter l’argent ? Choisir une méthode de budget !

Sachant quel est votre bilan au cours des derniers mois, il est temps de choisir une méthode de budget familial que vous suivrez à l’avenir.

Les méthodes de budgets sont les suivantes :

- Méthode de l’enveloppe de budget zéro

- Énoncé de résultat

Décidez du style que vous souhaitez mettre en œuvre votre budget. Les trois méthodes sont assez similaires, mais il est très probable que l’on vous conviendra plus que vous d’autres. Prenez votre personnalité en compte et choisissez celle qui vous convient ! Il est possible que vous soyez plus gentil si vous combinez des méthodes plus.

Budget zéro

La méthode à budget zéro consiste à allouer les fonds disponibles à vos dépenses. Pour la méthode de budget zéro, littéralement, chaque couronne aura une tâche prédéterminée.

Vous pouvez modifier et personnaliser des catégories en fonction des besoins actuels chaque mois.

Par exemple, vous pouvez créer la catégorie « Aliments » pour le premier mois et réserver 5 000 CZK pour cela. Au cours d’un mois, vous rêverez plus que vous ne le pensiez, donc le mois suivant, vous mettrez un peu plus de côté pour la catégorie, en reprenant un peu plus d’une autre catégorie.

Imaginez que votre ménage gère un budget mensuel net de 50 000 CZK. Vos catégories de budget familial ressembleraient alors à ceci dans le cas de la méthode à budget zéro :

| Catégorie | Coût mensuel |

|---|---|

| Ménages | 20 000 |

| Allocation de pension | 2.000 |

| Économies de construction | 2.000 |

| Investissements | 2 500 |

| Transport | 2 500 |

| Aliments | 7.500 |

| Divertissement | 1 500 |

| Fonds de vacances | 750 |

| Anneaux pour enfants | 1 500 |

| Eau et énergie | 2.250 |

| Vêtements | 2 500 |

| TV, Internet et téléphone | 2.000 |

| Excédent variable | 3 500 |

| TOTAL | 50 000 |

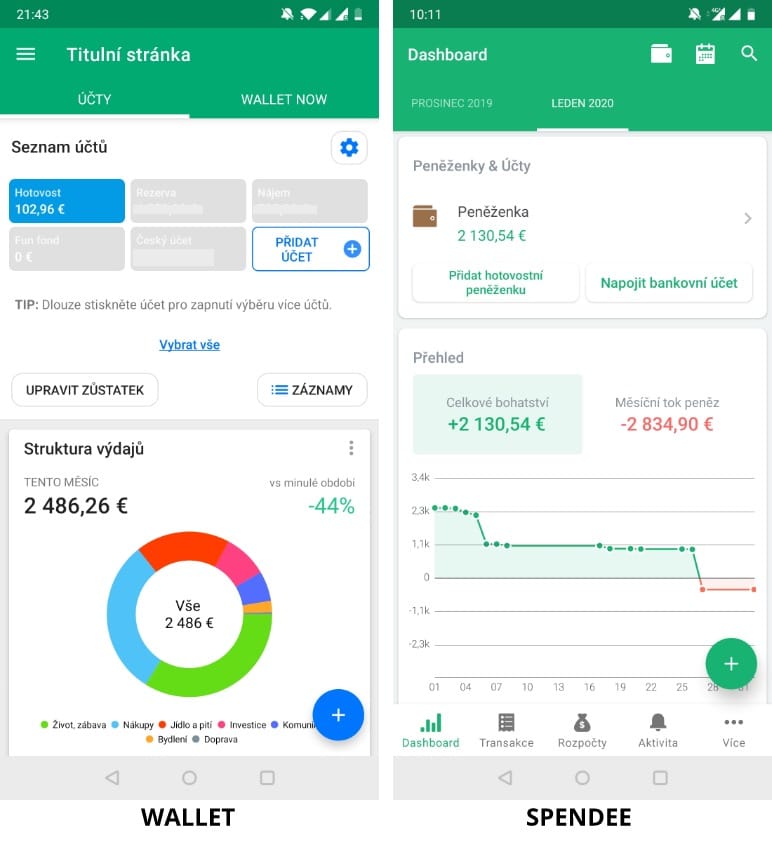

Lorsqu’ elles sont respectées, les recettes et les dépenses sont strictement nécessaires sur moniteur. Par exemple, appka Wallet ou Spendee vous aidera avec cela.

Les avantages

Vous êtes toujours pleinement conscient de ce que vous dépensez et d’où provient votre revenu . Cela vous aidera à vous protéger de dépenser de l’argent que vous n’avez pas. Ce système vous fera sentir que vos finances sont sous contrôle en toute sécurité. En outre, vous pouvez personnaliser la catégorie à tout moment, vous donnant la possibilité de gagner littéralement sur votre budget.

Contre

Zéro budget va probablement manger assez de temps pour vous. Il est nécessaire d’organiser régulièrement vos revenus et vos dépenses en catégories, et vous ne devez rien oublier. Les applications modernes qui lisent les données directement à partir de vos comptes feront le plus travail acharné pour vous, que se passe-t-il quand vous dépensez de l’argent ? Dans ce cas, vous ne devez pas oublier les dépenses et les reconstituer manuellement plus tard.

La méthode à budget zéro est assez difficile à maintenir à long terme. C’est à la fois un régime — si vous faussez anxieusement toutes les calories, je vous garantis que vous n’atteindrez jamais vos objectifs au début de la taille.

Par conséquent, je considère cette méthode seulement une solution à court terme que vous avez seulement besoin d’appliquer impactante de temps en temps, ou au moment où elle coule dans vos chaussures.

Entre autres choses, il est assez difficile de prendre en compte dans la méthode des dépenses non altérées, telles que la réparation d’une chaudière cassée ou l’acquisition d’un nouveau téléphone. La méthode ne peut pas non plus convenir à ceux d’entre vous qui ont un revenu irrégulier.

Méthode Enveloppe

Si vous optez pour la méthode de l’enveloppe, vous créez plusieurs enveloppes où vous stockez votre argent chaque mois. Vous tirez ensuite de ces enveloppes (s’il s’agit d’une enveloppe destinée à vos dépenses courantes) ou vous y enregistrez pour des objectifs financiers.

Bien que le nom implique que vous stockerez de l’argent dans des enveloppes physiques, que vous cacherez ensuite différemment autour de la maison, cette méthode de création d’un budget familial peut être assez facilement appliquée même grâce à la technologie moderne. Il suffit d’avoir plus d’un compte bancaire pour le faire. Excellent, tels que les comptes d’épargne que vous n’avez pas liés à votre carte de crédit.

La principale différence entre la méthode d’enveloppe et le budget zéro est que dans le cas des enveloppes, vous n’avez jamais tout l’argent dans une pile, alors que sur un budget zéro vous le faites. Par conséquent, la méthode de l’enveloppe est plus appropriée pour ceux moins disciplinés de nous.

Un exemple d’une méthode d’enveloppe peut être la méthode 50-30-20. Les chiffres représentent le pourcentage de l’allocation de vos fonds selon les principales catégories :

- 50 % vont aux nécessités essentielles — ménage, nourriture et transport.

- Vous divisez 30% entre les catégories dont vous n’avez pas nécessairement besoin pour la vie, mais sans lesquelles la vie ne vaudrait pas beaucoup. Il s’agit principalement de divertissement, de voyage ou de sport. De cette pile est également le plus facile à l’ukrainien dans les moments où vous avez besoin de serrer votre ceinture.

- Vous allouez 20% pour le remboursement de la dette, la constitution d’une réserve financière et l’investissement, tout en respectant cet ordre.

J’ utilise un système similaire. Sur mon compte principal avec la banque N26 j’ai un compte divisé virtuel (dans la version gratuite possible deux enveloppes et le compte principal), où j’alloue de l’argent comme le loyer ou la réserve financière.

Les avantages

avantage sans équivoque du système d’enveloppe est que vous avez physiquement séparé l’argent dans plusieurs comptes différents, par exemple. Peu importe si c’est de l’argent dans des enveloppes, ou plusieurs comptes différents. Cela ne vous arrive pas à atteindre accidentellement de l’argent que vous avez affecté à d’autres activités.

Grâce à la méthode d’enveloppement, il est également beaucoup mieux planifié pour les dépenses non falsifiées. Il vous suffit de créer un compte où vous avez votre réserve financière et de l’utiliser uniquement en cas d’urgence.

L’ De plus, si vous vous classez parmi les individus qui ne font pas confiance aux banques et gèrent uniquement de l’argent en espèces, l’argent dans l’enveloppe physique est susceptible de croître relation émotionnelle. Il sera alors beaucoup plus difficile pour vous d’atteindre dans une enveloppe dans laquelle vous économisez pour des vacances de rêve pour payer pour de nouvelles chaussures à partir de celui-ci.

Contre

Le premier inconvénient est évident pour ceux d’entre vous qui ont vraiment mis votre argent dans des enveloppes sous forme physique. Faites attention à ce que les enveloppes ne se perdent pas accidentellement pour vous.

Il peut ennuyer quelqu’un en envoyant constamment des ressources entre différents comptes et il peut soutenir que cela coûte quelque chose de plus. Si vous avez ces problèmes, le moment est peut-être venu de passer à une autre banque. Les paiements et les comptes sont actuellement absolument standard pour avoir libre, donc l’argument ne se lève pas. En outre, vous pouvez automatiser les transferts (ce que je recommande fortement).

État de résultat

Dans cette méthode, il ne s’agit pas exactement du budget, mais plutôt de la vue d’ensemble de la façon dont vous faites avec votre argent. La méthode des comptes de résultat pourrait être comparée aux résultats annuels obligatoires de gestion des grandes entreprises.

Le compte de résultat répondra à des questions importantes. Vous parvenez à lubrifier la dette avec le temps ? Votre richesse croît ? Vous parvenez à vivre en chiffres verts ?

Lorsque vous effectuez le suivi de votre compte de résultat, le fait est que vous inscrivez votre solde actuel sur tous vos comptes à intervalles réguliers (par exemple, trimestriel ou mensuel). De même, vous devez tenir compte de toutes vos dettes (y compris votre hypothèque) ici. Si cela vous semble familier, vous avez raison. Vous faites vous-même une sorte de compte de profits et pertes !

Il s’agit principalement du système contrôle, qui vous indique si vous vous en tenez au budget familial prospérer ou non.

Personnellement, j’adore cette méthode. Chaque mois, j’attends avec impatience mon chèque de paie et je peux mettre à jour mon tableau Excel avec le compte de résultat.

Les avantages

L’ objectif de tout plan financier devrait être d’accumuler une fortune. Non pas parce que vous devez nécessairement devenir riche, mais parce que cela vous facilitera grandement la vie et vous préparera à votre retraite inévitable.

En gardant une trace de combien d’argent vous avez, vous quantifiez la situation, ce qui vous permet de calculer, par exemple, quand vous pouvez prendre votre retraite et quel loyer vous vivrez mensuellement.

Contre

Honnêtement, pas d’inconvénient que vaudrait un discours, je ne peux pas penser. Peut-être seulement que si le montant de votre richesse est découvert de quelque manière mystérieuse par un voisin envieux, il sera plus populaire qu’il ne l’a encore fait.

6. Choisir un outil de suivi budgétaire

Maintenant, vous devez répondre à la question de savoir comment vous allez tout enregistrer. Trois options pour ce faire :

- Papier et crayon

- Excel

- Application

Papier et crayon

Si vous êtes de la vieille école, vous cherchez du crayon et du papier et écrivez tout honnêtement. Catégorie, revenus et dépenses, budgets mensuels, tout !

Excel

Les anciens et ceux d’entre vous qui sont trop méfiants à l’égard des entreprises technologiques qui conservent vos données, auront très probablement recours au tout-puissant Excel. Moi aussi, j’utilise mon logiciel de bureau préféré — j’enregistre ma propre croissance de patrimoine à intervalles mensuels.

Les Le tableau calcule ensuite l’allocation de mes fonds, recalcule les montants entre devises étrangères et calcule même combien de temps avant que je puisse atteindre l’indépendance financière au taux jusqu’à présent. Je recommande de sacrifier le développement de vos propres instruments financiers un certain temps. Si vous ne savez pas comment le faire, envoyez-moi un courriel et je vais partager quelques modèles !

Application

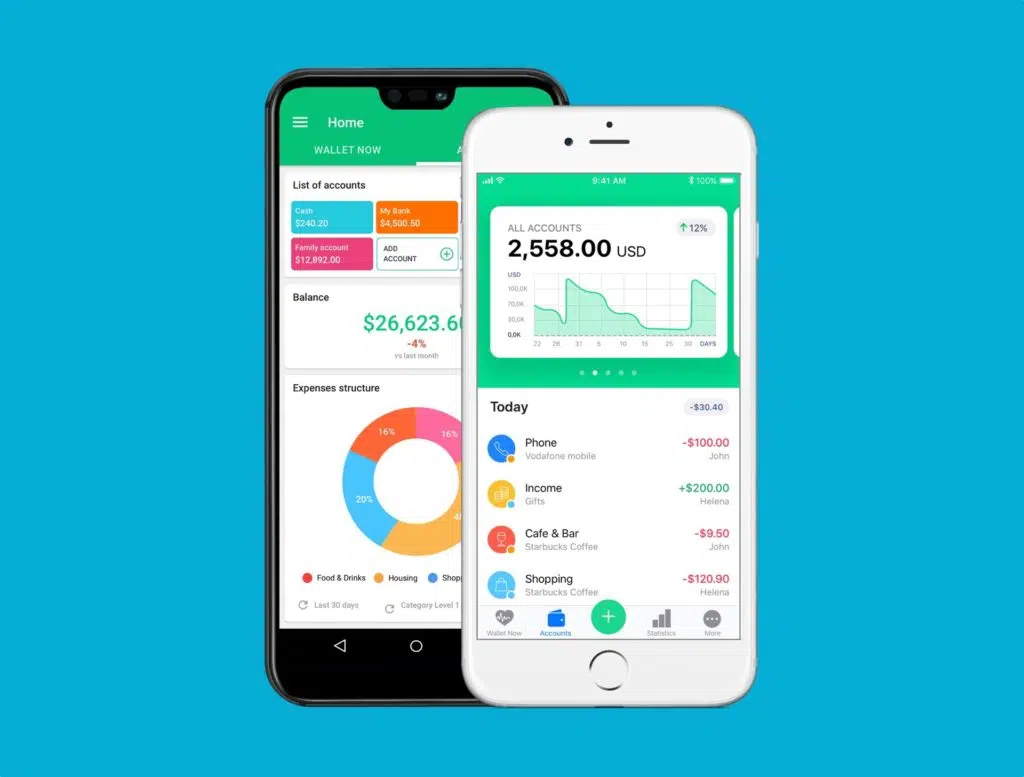

La dernière option que je recommande à tous ceux qui sont sérieux au sujet du budget est d’utiliser une sorte d’application spécialisée. Après tout, deux peuvent être recommandés en République tchèque, qui sont tous deux grands et sont tous deux des ateliers de développement des programmeurs tchèques ! Il s’agit des applications Wallet et Spendee.

Les deux applications vous permettent d’importer et d’exporter des informations, d’enregistrer manuellement des transactions, de budgétiser ou de gérer plusieurs comptes.

Ils sont disponibles à la fois dans la version gratuite ou gratuite et payante. Les versions payantes sont dans les deux les cas diffèrent principalement en vous permettant d’importer automatiquement des transactions directement depuis votre compte bancaire.

Si vous ne voulez pas payer pour les applications, je suis convaincu que vous pouvez faire avec la version gratuite. Vous devrez saisir manuellement les transactions (et un seul compte virtuel est disponible), mais cela suffira pour les besoins d’accumulation de budget ! De plus, en saisissant les paiements manuellement, vous êtes au moins au courant de vos dépenses.

Gérer la finance toujours à portée de main ? Essayez l’application mobile Wallet !

7. Laissez la technologie fonctionner pour vous

À l’étape précédente, vous avez appris qu’il existe des outils pour vous aider à surveiller les budgets. Profitez-en d’eux. Ces outils n’existent pas pour rien, alors tirez le meilleur parti de leurs capacités.

Une autre façon d’utiliser la technologie est les commandes permanentes. Cela convient principalement à ceux d’entre vous qui choisissent de suivre la méthode de l’enveloppe. Voulez-vous économiser 20% de votre revenu chaque mois ? Si oui, alors mettre en place sans pitié une injonction permanente qui sera exécutée quelques jours après que votre chèque de paie passe régulièrement par.

Vous pouvez définir la même règle avec le loyer, par exemple, lorsque vous « masquez » l’argent pour la première fois dans le respect de l’épargne, après quoi vous le renvoyez sur votre compte courant la veille du paiement.

Grâce à ces moyens, vous évitez les situations où « accidentellement » vous dépensez l’argent dont vous avez besoin pour des choses importantes dans votre vie.

Je pense que vous devriez aller plus loin et automatiser ce que vous pouvez. Moins vous devez réfléchir à votre budget, plus vous le respecterez.

8. Prenez le temps de l’auto-réflexion

Tout le processus d’établissement d’un budget familial ou personnel serait inutile si vous ne vous arrêtiez pas à l’occasion pour évaluer comment vous allez. L’auto-réflexion est également extrêmement importante dans la finance personnelle.

Au moins une fois par an, vérifiez le budget et évaluez votre situation. Pensez à ce que vous avez réussi à atteindre avec le budget et ce que vous n’avez pas fait. Ajustez ensuite le budget selon les besoins en fonction de la situation financière actuelle, des recettes, des dépenses et des nouvelles objectifs.

Juste pour que vous réaliserez que le budget familial aura un vrai sens !

9. Conseils et conclusion

Ne comptez pas toutes les couronnes.

Si vous êtes trop strict à votre égard, le budget ne vous durera probablement pas très longtemps.

N’ essayez pas de vivre à la hauteur de la dernière couronne à tout prix, sinon prenez l’ensemble du budget familial pour la perte de motivation très bientôt.

C’ est assez riche pour vous assurer deux à trois fois par an que vous vous tenez dans les chiffres verts et approchez vos objectifs fixés.

Créez un système durable qui vous convient

Tout le monde est un peu, et ce qui fonctionne en moi peut ne pas fonctionner avec vous. Il est donc important de réfléchir à ce qui sera bon pour vous. Je recommande d’essayer différentes méthodes, puis de m’en tenir à celle qui a le plus de sens pour vous.

De même, n’ayez pas peur de profiter de toute l’aide dont vous disposez. Veuillez demander à votre partenaire ou partenaire de vous vérifier régulièrement. Définissez une alerte quotidienne pour dépassement des budgets dans l’application de budgétisation. Accrochez une photo d’une plage des Caraïbes au-dessus d’une enveloppe marquée « vacances ».

Le budget est intrinsèquement rien d’autre que l’habitude. Si cette habitude est importante pour vous et a un avantage positif sur votre vie, faites tout ce qui est en votre pouvoir pour apprendre à suivre l’habitude. Si vous ne savez pas comment le faire, je recommande le livre inspirant Habitudes atomiques, qui La question des transactions douanières en détail.

Profitez-en

Vous demandez comment pouvez-vous profiter de quelque chose d’aussi ennuyeux qu’un budget ? C’est simple ! Créez une catégorie appelée « divertissement » sur laquelle vous tirez compte chaque fois que vous voulez vous récompenser, profiter ou faire quelque chose de spontané !

Cela ne vous fera jamais vous sentir désolé de dépenser de l’argent de vacances en bière avec des amis à nouveau.

Ne soyez pas trop stricte envers vous-même, mais soyez responsable

Il y a des mois où ils vont mal, ce qui peut être gâté. Parfois, en bref, le respect de l’ensemble du budget ne sera pas fait, alors ne prenez pas un coup inutile. N’agitez même pas la main dessus, d’un autre côté ! Essayez de penser à ce qui ne s’est pas passé et de le refléter dans de l’avenir.

Soyez réaliste

Commencez avec le budget facile et ne vous donnez pas des objectifs irréalisables. Lorsque vous commencez par vous dire que vous économisez 60% de tous les revenus chaque mois, votre budget est condamné.

Vous voulez mieux gérer l’argent ?

Je vais avouer que je ne suis pas un grand amateur de budgets. Mais je suis conscient des avantages qu’offre un budget familial équilibré, alors j’essaie de combiner davantage de méthodes énumérées pour que le système soit durable et aussi peu de temps que possible pour moi.

Ça ne me dérange pas si de mois en mois je passe ici un peu moins et un peu plus. La chose la plus importante pour moi, c’est que la tendance à long terme augmente, c’est-à-dire que ma richesse totale augmente tous les quelques mois.

Il suffit pour vous d’investir un peu de temps dans le budget personnel ou familial, puis d’expérimenter avec les deux méthodes et les pratiques de maîtrise de soi afin qu’ils approchaient réellement leurs objectifs. Et automatiser tous les paiements ne fait pas de mal non plus.

Grâce au budget, et surtout au système de contrôle de soi, vous aurez non seulement plus d’argent, mais aussi une vie plus satisfaite. Et ça en vaut la peine !

Comment contracter un crédit à la consommation en France ?

Le budget mensuel consacré aux dépenses contraintes pour un ménage français moyen est de 1055 € ce qui représente presque un SMIC. C’est pourquoi certains ménages français ont recours à des crédits à la consommation pour augmenter leur budget mensuel.

Qu’est-ce qu’un crédit à la consommation ?

De nombreux établissements bancaires proposent des offres de crédit à la consommation telles que l’offre de crédit des furets qui permettent aux ménages d’augmenter leur budget pour l’achat de biens de consommation comme des meubles ou de l’électroménager. Ce type de crédit dépasse rarement les 75 000 euros et se rembourse au moins en 3 ans.

Les différentes formes de crédit à la consommation

Le prêt personnel donne la possibilité à son adhérent d’acheter des biens sans justificatif et de dépense la somme empruntée comme le souhaite. Vous pouvez tout aussi bien l’utiliser pour équilibrer votre trésorerie comme pour une autre dépense. Le crédit renouvelable n’a pas pour but l’achat d’un bien mais le financement de dépenses quotidiennes. L’emprunteur ponctionne la somme qu’il souhaite dans le crédit et ne paye des intérêts que pour la somme prélevée. Le crédit gratuit propose un taux d’intérêt nul avec une somme finale remboursée égale à la somme empruntée.

Comment souscrire à un crédit à la consommation ?

En France, de nombreux ménages souscrivent à un crédit à la consommation pour leurs dépenses. Il faut commencer par recourir à des comparateurs de crédits en ligne qui vous permettent de réfléchir à vos besoins en termes d’argent et à votre capacité de remboursement. Ensuite, renseignez-vous sur les établissements ou les sites qui proposent ce type de crédit ainsi que les modalités du contrat (durée de remboursement, mensualités…). Vous pouvez vous adresser à votre banque si vous préférez vous adresser à un établissement connu et recourir à un conseiller professionnel. Enfin, assurez-vous de bien relire le contrat avant de le signer et de parcourir toutes les clauses pour que le prêt corresponde à vos critères initiaux.